클래식 60/40 포트폴리오(주식 60%, 채권 40%)는 현대 자산배분 전략의 중심입니다. 1950년대 해리 마르코위츠의 현대포트폴리오이론에 기초하여 정립되었으며, 1974년 미국의 ERISA(연금개혁법) 이후 기관투자자들이 본격적으로 도입했습니다. 하지만 60/40이 본격적으로 사랑받은 것은 1980년대 금리 하락이 시작되면서부터입니다. 주식의 높은 수익률과 채권의 안정성이 완벽하게 조화를 이루면서 오랜 세월 동안 개인투자자와 연기금의 가장 신뢰받는 자산배분 전략이 되었습니다.

성과: 검증된 수익률과 안정성

60/40 포트폴리오의 장점은 무엇보다 역사가 증명합니다. 1997년 이후 25년 이상의 데이터를 보면, 이 전략은 연평균 6.8%의 수익률을 기록했습니다. 2008년 금융위기 같은 극심한 시장 변동성에서도 주식만 보유했을 때보다 손실이 약 1/3 수준으로 줄어들었습니다.

전략의 원칙: 리밸런싱으로 수익 안정화

60/40 포트폴리오가 오래도록 사랑받는 이유는 명확한 운영 원칙이 있기 때문입니다. 이 전략의 핵심은 정해진 자산 배분 비율을 지키는 것, 즉 리밸런싱입니다. 주식이 급등하여 비중이 70%가 되면 초과분을 팔아 다시 60:40으로 맞춰주는 것이죠. 이렇게 하면 두 가지 이점을 얻습니다.

첫째, 자동으로 ‘싸게 사고 비싸게 판다’는 투자 원칙이 구현됩니다. 상승한 자산은 일부 팔고, 하락한 자산은 구입하게 되어 장기적으로 수익을 극대화합니다. 둘째, 감정적 투자 결정을 방지합니다. 시장 상황에 흔들리지 않고 기계적으로 비중을 유지하도록 강제하기 때문입니다. 리밸런싱을 자주하면 자산 배분 비율을 맞추기에는 좋지만, 거래비용의 증가로 전체적인 수익률 개선에는 도움이 안됩니다. 1년에 한두번 실행하는 것이 가장 합리적입니다.

다각화: 지역과 방식을 다양화하면 더욱 견고해진다

기본 60/40 포트폴리오에 국제 분산을 추가하면 리스크를 더욱 줄일 수 있습니다. 미국 주식 60% 중 일부를 선진국 주식과 신흥국 주식으로 나누고, 채권도 미국 채권뿐 아니라 글로벌 채권을 포함하는 방식입니다. 예를 들어, VTI를 VT로 대체하면 글로벌 분산 효과를 높일 수 있습니다.

또한, 부동산(REITs)이나 배당주를 소규모(5-10%) 추가하면 인플레이션 헤지와 추가 수익 흐름을 기대할 수 있습니다. 다각화의 핵심은 자산들 간의 상관관계가 낮은 것을 선택하는 것입니다. 주식과 채권은 상관관계가 낮아 포트폴리오 변동성을 20-30% 줄일 수 있으며, 여러 자산을 혼합할수록 극단적인 손실 위험이 감소합니다. 하지만 너무 많은 자산이 혼합되면 오히려 수익률을 떨어뜨립니다. 개인의 상황에 따라 여러가지 자산을 혼합하는 방법이 나올 수 있습니다.

자산배분: 투자 ETF 추천

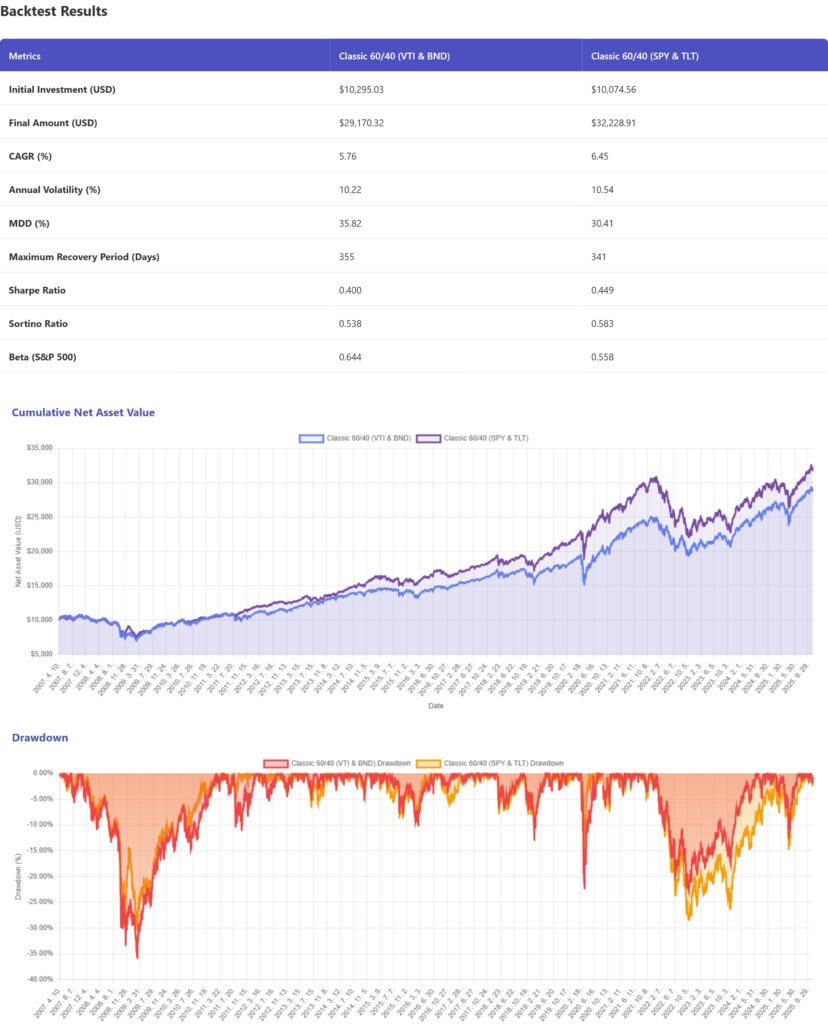

60/40 포트폴리오를 구성하는 가장 효율적인 방법은 저비용 지수 추종 ETF를 활용하는 것입니다. 글로벌 투자자들이 가장 널리 사용하는 미국 상장 ETF는 VTI(주식 60%)와 BND(채권 40%)의 조합으로, 합쳐진 보수율이 불과 0.07%에 불과합니다. 위의 표에서 보듯이 미국 전체 주식과 미국 전체 채권에 투자하는 것보다 대형주 (SPY)와 장기국채 (TLT)에 투자하는 것이 연평균수익률과 최대낙폭 측면에서 더 우수한 결과를 보여줍니다. 대형주 (SPY)와 장기국채 (TLT)가 음의 상관관계가 더 크기 때문으로 생각됩니다. 최근 20년간 미국시장이 대형주 위주로 성장한 것도 영향이 있을 것으로 생각됩니다. 보수율이 낮은 SPLG와 SPTL에 투자를 할 경우 보수율이 0.024%로 매우 낮습니다.

한국에 상장된 ETF에 투자를 한다면 ACE 미국S&P500과 ACE 미국10년국채액티브가 있습니다. 한국에 상장된 ETF중 환노출이 되면서 미국 장기채에 패시브로 투자하는 상품은 현재 없습니다. 액티브 ETF가 싫다면 선물에 투자해야 합니다.

리밸런싱마저도 신경쓰지 않고 ETF 하나만 모아가고 싶다면, iShares Core Growth Allocation ETF (AOR)가 있습니다. 미국 주식, 미국 채권, 일부 국제 자산을 주식 60: 채권 40 원칙에 맞게 자동 배분하는 상품입니다. 보수율이 0.15%로 약간 높지만, 매수만 하면 아무런 신경을 쓰지 않고 본업에만 충실할 수 있는 큰 장점이 있는 상품입니다.

최소 투자금액: 현실적 시작선 정하기

60/40 포트폴리오를 시작하는 데 필요한 최소 자금은 500만원대부터 충분합니다. VTI 같은 미국 ETF는 1주에 약 15만 원 수준이므로 국내 투자자는 각 자산에 최소 100-200만 원 이상이면 시작할 수 있습니다. 한국 상장 ETF의 경우 거래량이 풍부한 상품은 1주 가격이 1만-7만 원대로 더 낮은 진입장벽을 제공합니다.

다만, 정기적인 리밸런싱과 수수료를 고려하면 최소 1,000만 원 이상의 자금으로 시작하는 것이 합리적입니다. 이 정도면 거래 수수료의 영향을 최소화할 수 있고, 연금 계좌(개인연금, 퇴직연금 등)에서 원활하게 운영할 수 있습니다.